Chargement...

Chargement...

This article is only available in French.

The English version hasn't been published yet. Read it in French →

8-9 % des acquisitions immobilières financées par crédit en Côte d'Ivoire, contre 80-90 % aux États-Unis. Une statistique officielle qui révèle les freins et les leviers d'un marché en transformation.

Need a land expert?

Speak with an advisor for free. Response within 2 hours.

Un chiffre devrait interpeller tout investisseur qui s'intéresse au marché immobilier ivoirien. Dans le Ministère de la Construction N°000 du Ministère de la Construction, du Logement et de l'Urbanisme (MCLU), daté d'octobre-décembre 2019, le Secrétariat Permanent à la Simplification et à la Transformation Digitale (SP-STD) livre ce constat : « Le financement de la propriété immobilière en Côte d'Ivoire, au niveau du foncier, tourne autour de 8-9 %, donc moins de 10 %. Or, dans un pays développé, le financement de la propriété foncière représente environ 80-90 %. C'est le cas aux États-Unis, au Canada, etc. »

Moins de 10 % contre 80 à 90 % : l'écart n'est pas une nuance statistique, c'est une fracture structurelle. Comprendre ses causes, c'est aussi comprendre pourquoi les réformes engagées depuis 2019 — SIGFU, IDUFCI, titrement massif, Annexe fiscale 2026 — représentent un changement de paradigme pour l'investisseur qui sait les lire.

Avant d'analyser les causes, il convient de préciser ce que mesure ce taux de 8-9 %. Il désigne la part des acquisitions immobilières et foncières financées par crédit bancaire ou institutionnel, par opposition à l'autofinancement (achat comptant, épargne personnelle, solidarité familiale). Dans les économies développées à marché hypothécaire mature, la grande majorité des ménages accèdent à la propriété par l'endettement : banques, caisses d'épargne, établissements spécialisés financent l'achat, et le bien acquis sert lui-même de sûreté.

En Côte d'Ivoire, c'est l'inverse qui prédomine : l'achat comptant, souvent par accumulation progressive de l'épargne ou avec l'aide de la famille élargie, représente l'essentiel des acquisitions. Le crédit immobilier existe — quelques banques proposent des produits dédiés — mais il reste marginal, coûteux et réservé à des profils très solvables disposant déjà de titres parfaitement établis.

La cause principale identifiée par le MCLU est directe : l'Arrêté de Concession Définitive (ACD) était historiquement un titre trop fragile pour servir de sûreté bancaire robuste. Un ACD peut être contesté devant le juge administratif (recours pour excès de pouvoir). Il peut être annulé si une irrégularité est constatée dans la procédure d'attribution. Dans certains cas, deux ACD ont pu être attribués sur la même parcelle à des personnes différentes — la double attribution.

Dans ce contexte, les banques préféraient exiger la consolidation de l'ACD en Titre Foncier (TF) avant d'inscrire une sûreté hypothécaire. Or le TF, inattaquable et imprescriptible, n'est obtenu qu'après publication au Livre Foncier par la Conservation de la Propriété Foncière (Direction Générale des Impôts — DGI), avec un délai réel de 6 à 12 mois après l'ACD. Cette exigence bancaire a de facto limité l'accès au crédit à une minorité de propriétaires ayant conduit la procédure jusqu'à son terme complet.

Au-delà de la fragilité juridique des titres légitimes, le marché ivoirien a souffert d'une circulation significative de faux ACD. Des documents falsifiés ou frauduleux ont été mis en circulation par des vendeurs mal intentionnés, parfois en collusion avec des intermédiaires peu scrupuleux. Une banque ne peut pas accorder un crédit immobilier sur la base d'un document dont elle ne peut pas vérifier l'authenticité dans un registre centralisé fiable.

Cette situation créait un cercle vicieux : les banques limitaient leur offre de crédit par crainte du risque documentaire, ce qui réduisait la demande de vérification préalable des titres, ce qui maintenait une tolérance de facto envers les pratiques informelles. Le financement massif — qui dans d'autres marchés constitue lui-même un incitatif à la sécurisation des titres — ne pouvait donc pas jouer son rôle régulateur.

La Ordonnance n° 2013-481 du 2 juillet 2013, reprise par la Loi n° 2020-624 du 14 août 2020 (Code de l'Urbanisme et du Domaine Foncier Urbain), dispose formellement que les actes sous seing privé sont interdits dans les transactions foncières urbaines. Toute vente doit passer par un acte authentique notarié. Malgré cette obligation légale, une proportion substantielle des transactions informelles continuait à se faire par contrats sous seing privé, voire par simple remise de clés avec reçu de paiement.

Ces transactions informelles ne peuvent pas servir de base à un dossier de crédit bancaire. Une banque ne peut pas inscrire une hypothèque sur un terrain dont l'acquisition n'est pas prouvée par un acte notarié enregistré. L'informel transactionnel et le faible accès au crédit se nourrissent mutuellement.

Une partie significative des parcelles périurbaines autour d'Abidjan et des villes secondaires a longtemps été cédée sur la base d'attestations villageoises — documents coutumiers non reconnus comme titres de propriété au sens du droit moderne. Ces attestations n'offrent aucune base pour un financement bancaire. Depuis janvier 2025, l'Attestation de Droit d'Usage coutumier (ADU), délivrée gratuitement par le Guichet Unique Foncier et de l'Habitat (GUFH) et dotée d'un code QR de vérification, remplace l'attestation villageoise — mais ne constitue toujours pas un titre de propriété, seulement un acte constatant un droit d'usage.

L'ensemble des réformes engagées depuis 2019 peuvent se lire sous l'angle du financement : chaque mesure réduit un frein identifié au crédit immobilier.

Le Décret n° 2019-221 du 13 mars 2019 crée l'Identifiant Unique du Foncier de Côte d'Ivoire (IDUFCI), un numéro de 20 caractères alphanumériques invariables attribué à chaque parcelle. Ce numéro est partagé par toutes les administrations (MCLU, Conservation Foncière, Cadastre) et vérifiable via idufci.construction.gouv.ci. Concrètement, une banque peut désormais croiser l'IDUFCI déclaré par le demandeur de crédit avec les bases officielles, et détecter une incohérence entre l'identifiant présenté et les registres publics. Le coût de vérification documentaire pour les établissements de crédit diminue structurellement.

Pour en savoir plus sur ce dispositif, consultez notre article IDUFCI : le numéro de châssis de votre parcelle et notre entrée de glossaire sur l'IDUFCI.

Le Décret n° 2021-862 du 15 décembre 2021 crée le Système Intégré de Gestion du Foncier Urbain (SIGFU), pleinement opérationnel depuis mars 2025 via sigfu.gouv.ci. Le SIGFU est le guichet unique digitalisé qui centralise les échanges d'informations entre toutes les administrations foncières. Il représente la réponse systémique à l'absence de registre centralisé qui permettait la circulation des faux ACD et des doubles attributions. Un établissement de crédit peut consulter le SIGFU pour vérifier le statut d'un dossier en cours de traitement.

Le Décret n° 2021-784 du 08 décembre 2021 impose aux lotisseurs de procéder au titrement massif de toutes les parcelles de leur lotissement, au nom de l'État, avant commercialisation. Le résultat pour l'acquéreur est décrit dans le Ministère de la Construction 2019 avec une analogie claire : « comme si je venais d'acheter une voiture » — l'acheteur reçoit, en même temps que son reçu de paiement, le numéro du TF de sa parcelle. Il n'y a plus de délai incertain entre l'achat et la création du titre. Pour les banques, cela signifie que le bien proposé en sûreté est titré dès le premier jour — ce qui rend l'instruction du dossier de crédit sensiblement plus simple.

Le Décret n° 2019-220 du 13 mars 2019 instaure le Référentiel Géodésique de Côte d'Ivoire (RGCI-2019), référentiel unique national pour le positionnement des parcelles. Tous les géomètres et le Cadastre travaillent désormais sur le même système de coordonnées. Les litiges de bornage — une parcelle revendiquée par deux bornages contradictoires — sont structurellement réduits. Pour une banque qui instruite un dossier de crédit, la fiabilité du bornage est un élément essentiel de l'évaluation du bien en sûreté.

La Loi de Finances n° 2025-987 du 19 décembre 2025 (Annexe fiscale 2026, en vigueur depuis le 5 janvier 2026) introduit plusieurs mesures qui agissent directement sur le coût et l'accessibilité du financement immobilier.

Suppression de la Taxe sur les Opérations Bancaires (TOB) sur les crédits immobiliers pour les primo-accédants : cette suppression réduit le coût effectif du crédit immobilier pour les ménages qui accèdent pour la première fois à la propriété. C'est une mesure de stimulation de la demande de crédit.

Gratuité des droits d'enregistrement à la signature de l'acte de vente : les droits d'enregistrement constituent l'un des coûts de transaction qui alourdissent le bilan financier d'un achat immobilier. Leur suppression à la signature améliore l'équilibre coût/bénéfice du recours au crédit.

TVA exonérée sur les honoraires notariaux pour les achats via société spécialisée : cette mesure réduit le coût de l'acte notarié, qui est obligatoire pour toute transaction foncière urbaine, et donc le coût global de l'acquisition financée.

Crédit d'impôt de 5 % pour les primo-accédants : pour les logements d'une valeur inférieure ou égale à 40 millions de FCFA, les primo-accédants bénéficient d'un crédit d'impôt imputable sur l'impôt foncier pendant cinq ans. Cette mesure, introduite par l'Annexe fiscale 2025 (Loi de Finances n° 2024-1109 du 18 décembre 2024), est confirmée et étendue par l'Annexe fiscale 2026.

Ces mesures fiscales s'inscrivent dans une logique cohérente avec les réformes structurelles du titre foncier : rendre le recours au crédit immobilier moins coûteux à mesure que les titres deviennent plus fiables et plus vérifiables.

L'investisseur qui comprend la dynamique des réformes en cours dispose d'une lecture plus précise du marché ivoirien que celui qui raisonne uniquement sur le prix au mètre carré.

Un terrain disposant d'un TF solide, d'un IDUFCI vérifiable et d'un bornage au RGCI-2019 est directement éligible à la sûreté hypothécaire dans des conditions optimales. À mesure que le marché hypothécaire se développe, la liquidité de ces terrains augmente : davantage d'acheteurs potentiels peuvent les financer par crédit. La prime de sécurité documentaire se traduit progressivement en prime de prix.

Dans un marché où les banques peuvent vérifier aisément la qualité des titres et où le risque documentaire diminue, la prime de risque intégrée dans les taux de crédit immobilier devrait structurellement baisser. Passer de 8-9 % du marché financé à 20 ou 30 % représente un volume considérable de nouvelles transactions bancaires — ce qui crée une pression concurrentielle entre établissements de crédit favorable à une baisse des taux.

Les zones du District d'Abidjan et des premières couronnes périurbaines (Bingerville, Songon, Anyama) couvertes par le déploiement SIGFU/IDUFCI bénéficient en premier lieu de cette amélioration de la vérifiabilité des titres. Les investisseurs qui positionnent leurs acquisitions dans ces zones bénéficient d'un avantage documentaire par rapport à des zones encore non couvertes.

Si vous envisagez de financer une acquisition par crédit, les éléments documentaires suivants conditionnent l'éligibilité du dossier auprès des établissements bancaires ivoiriens :

L'état domanial (5 000 FCFA, MCLU) retrace la vie administrative de la parcelle : tous les actes émis successivement. L'état domanial est la preuve de la régularité administrative du titre.

L'état foncier (3 000 FCFA, Conservation Foncière DGI) retrace la vie juridique de la parcelle : inscription au Livre Foncier, hypothèques éventuelles, servitudes. L'état foncier est ce que la banque lit pour évaluer les charges existantes sur le bien.

L'IDUFCI vérifiable sur idufci.construction.gouv.ci ou sigfu.gouv.ci : la cohérence entre le numéro présenté et les registres officiels est la première vérification que tout établissement de crédit devrait effectuer.

L'acte notarié d'acquisition : l'achat par acte sous seing privé est formellement interdit (Ordonnance n° 2013-481, Loi n° 2020-624). Sans acte notarié enregistré, aucun dossier de crédit hypothécaire ne peut être constitué valablement.

Pour aller plus loin sur la sécurisation documentaire, consultez nos articles sur les 5 termes officiels du foncier ivoirien et sur la distinction entre ACD et Titre Foncier. Pour les aspects fiscaux, le portail dgi.gouv.ci publie les textes fiscaux annuels et les barèmes officiels.

Vous souhaitez évaluer le potentiel foncier d'un terrain avant d'engager un financement ? Nos équipes analysent la qualité documentaire et vous orientent vers les vérifications adaptées à votre projet. Faire vérifier votre dossier avec Capital Foncier.

Source principale : Magazine BÂTIR N°000, octobre-décembre 2019, MCLU (citation SP-STD). Textes de référence : Décret n° 2019-221 (IDUFCI), Décret n° 2019-220 (RGCI-2019), Décret n° 2021-784 (lotissements), Décret n° 2021-862 (SIGFU), Loi n° 2020-624 du 14 août 2020, Loi de Finances n° 2024-1109 du 18 décembre 2024 (Annexe fiscale 2025), Loi de Finances n° 2025-987 du 19 décembre 2025 (Annexe fiscale 2026).

Découvrez les terrains que Capital Foncier a vérifiés : titre publié, statut du lotissement contrôlé, et état domanial croisé.

Élargissez votre lecture avec d'autres facettes du foncier ivoirien.

For the same plot in Marcory Zone 4, the DGI (Tax Authority) benchmark states 178,334 FCFA/m², the Sikafinance observatory reports 294,062 FCFA/m², and listings reach up to 1,000,000 FCFA/m². Who's right? All three. Breaking down the price gaps that can make or break a land investment.

Lire l'article

L'ACD n'est pas un titre « en dessous » du Titre Foncier. Le TF est créé pendant la procédure ACD par la Conservation de la Propriété Foncière et des Hypothèques (CPFH). Démonstration juridique, 11 étapes officielles, 5 erreurs que les blogs concurrents continuent de diffuser.

Lire l'article

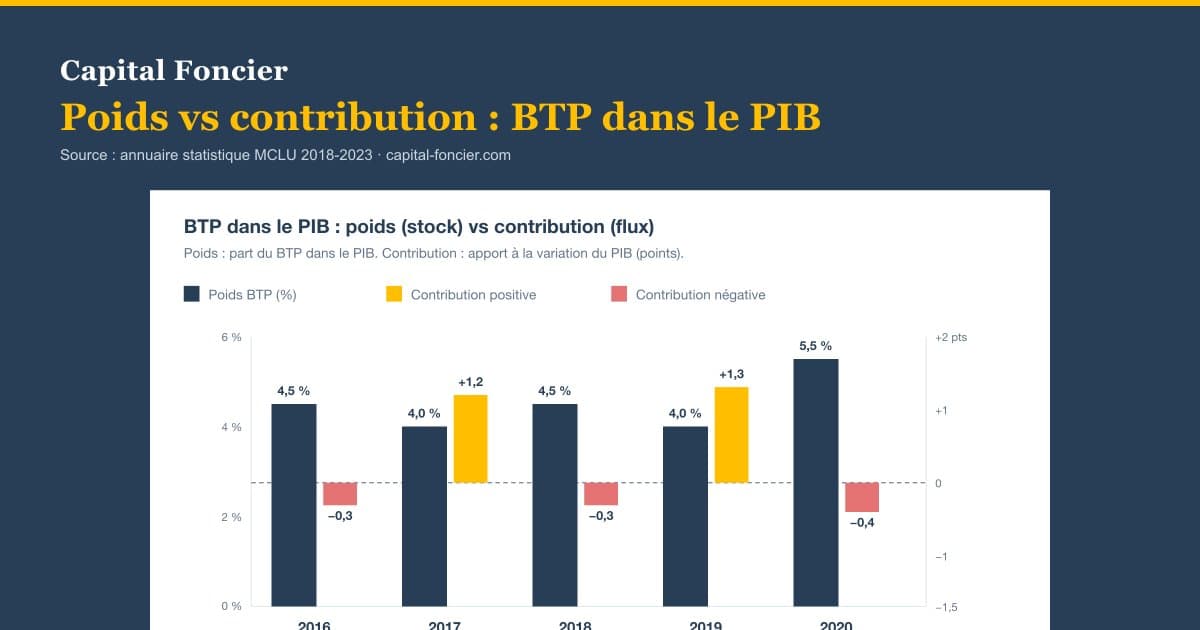

Le BTP ivoirien pèse 4 à 5,5 % du PIB. Il a contribué jusqu'à 1,3 point à la croissance en 2019. Ces deux chiffres disent des choses différentes et se lisent différemment. Décryptage pour investisseurs et acquéreurs qui veulent comprendre l'économie foncière.

Lire l'article